(原标题:水点下滑泷川雅美qvod,难寻新路?)

出品 | 枪弹财经

作家 | 立莉

剪辑 | 蛋总

好意思编 | 倩倩

审核 | 颂文

近日,被称为“纽交所保障科技第一股”的水点公司,公布未经审计的2024年第二季度事迹申诉。

财报数据流露,2024年第二季度,水点公司净营业收入6.76亿元,同比下降0.4%,归母净利润8829万元,同比增长306.9%,收尾运动盈利。

以公益起家、流量变现的水点公司成立于2016年。依托豪华投资声威的支抓,2021年5月水点谨慎登陆纽交所。

但是,头顶万般光环的水点上市后股价一都走低,3年时间股价着落超90%。股价低迷背后,是投资者对其事迹的担忧。

比年来,水点公司保障业务的下滑负担了举座营收理会。何如收尾存效“开源”、探索保障业务除外的“第二增长弧线”,成为水点公司当下必须面临的课题。

1、股价接近1好意思元,往往开启回购规画

「界面新闻·枪弹财经」庄重到,2024年第二季度财报公布后,水点公司股价迎来运动多日着落。收尾好意思东时间9月20日,水点公司股价为1.05好意思元/股,也曾接近1好意思元退市劝诫线。

根据纽交所上市规则,上市公司股价来到1好意思元近邻,再着落就有退市的风险。而这与水点上市前在本钱市集征象的融资之路进出甚远。

公开贵寓流露,水点初创时(即2016年)取得5000万元天神轮投资,2017年取得1.6亿元A轮融资;2019年3月,取得腾讯领投的B轮融资,融资达到近5亿元;2个多月后,水点快速迎来了10亿元的C轮融资;2020年8月,完成约合15.91亿元D轮系列融资。

在其稠密投资东谈主中,腾讯抓续参与了每一轮的融资。

2021年5月7日,水点公司递交招股书仅三周后,就谨慎登陆纽交所挂牌上市,股票代码“WDH”,刊行价12好意思元,刊行市值达47.3亿好意思元。

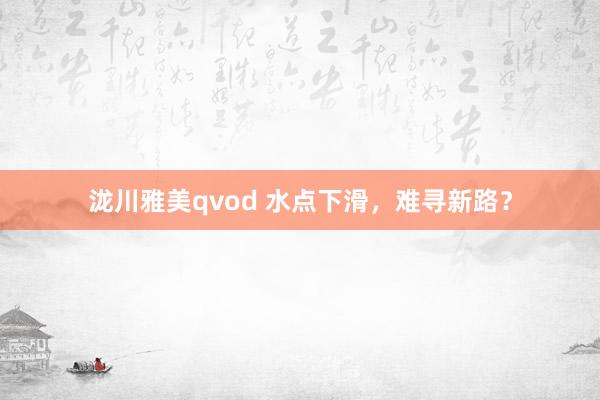

但是上市后水点公司股价一都走低,收尾好意思东时间2024年9月20日,水点公司股价为1.05好意思元/股,总市值3.87亿好意思元,较上市时挥发了43.43亿好意思元。

(图 / 水点公司上市以来股价走势)

为改善股价低迷现象,水点公司往往回购股票。

二季度事迹申诉流露,收尾2024年8月31日,水点公司累计斥资约1亿好意思元,从2021年9月书记启动股票回购规画以来,收尾2024年8月31日,水点公司累计斥资约1亿好意思元,从公开市集回购约4930万股ADS(好意思国存托凭据)。

水点公司还书记了新一期的股票回购规画。经董事会批准,水点公司将于异日1年内,在公开市集回购总金额不最初5000万好意思元的股份。

近日,国泰君安发布研报称,从压根上讲水点是一个领有诚恳用户群的互联网平台,其蚁集和数据价值提供了传统保障中介所不具备的巨大未斥地后劲。

因此,水点现在的市净率的估值仅响应了其保障变现的后劲,行业增长的不敬佩性导致其估值贬值。

2、保障业务疲态渐显,营收连降两年

永久以来,因“水点筹”和“水点互助”等具备公益性质的业务板块,水点公司在国内驰名度极高。

但与巨匠理会不同,这个以公益起家的公司,其实作念的是保障交易。

在成立初期,通过大病筹款和蚁集互助,水点为线上保障销售打造用户老师场景,引发了用户的保障保障意志,捐钱东谈主和互助会员为水点保障商城带来新用户。但由于蚁集互助的合规性一直遭受监管拷问,水点公司递交招股书之前绝交了水点互助业务。

当下,水点分三个业务板块泄漏营业收入:以水点保为代表的保障关联业务、以水点筹为代表的大病求援业务和以翼帆医药为代表的医药革命业务。

9月4日,水点公司公布未经审计的2024年第二季度事迹申诉流露,水点公司归母净利润8829万元,同比增长306.9%,超出预期21%。而盈利主要收货于营业用度的消弱,占收比为45.1%,同比下降12个百分点。

(图 / 水点公司官网)

但期内水点公司收尾营收6.76亿元,较上年同期的6.79亿元下降0.4%,较上一季度的7.05亿元下降4%。

二季报进一步泄漏,水点公司三伟业务板块中,第二季度保障关联收入5.74亿元,较上年同期的5.97亿元下降4%。第二季度水点筹运筹帷幄损失约2294万元,损失抓续收窄。水点公司医药管职业务,2024年第二季度收入约2640万元,环比增长4.2%。

事实上,不仅是二季度,比年来手脚撑抓业务的保障关联收入举座增长乏力。

客不雅来看,水点公司营收方式单一,关于保障业务有着极强的依赖性,因而保障关联收入的下滑负担水点公司举座营收理会。

财报流露,水点公司2023年营收26.31亿元,同比下降6.1%,2022全年营收为28.02亿元,较2021年的32.06亿元同比下降12.44%。而与之相对应,2021年至2023年保障关联收入分辩为30.71亿元、25.59亿元、23.41亿元。

净利润方面,水点公司在资格多年损失后,从2022年驱动扭亏。

财报流露,2022年水点公司归母净利润6.08亿元,扭亏进犯原因在于灵验的成本限制设施——2022年全年运营成本降幅同比下降54.14%至23.24亿元。

不外,仅靠降成本难以看护净利润抓续增长。2023年水点公司天然依旧保抓盈利,但归母净利润1.67亿元,同比缩水72.53%。

需要庄重的是,在原有“水点筹+水点互助+水点保”业务方式下,水点体系内除了水点保除外,其他两伟业务板块用来齐集流量和老师用户,最终引流到保障并变现。

上市前,互助业务的绝交为上市之路扫除了拦阻,但原有业务闭环也随之艰涩,水点丧失了相配进犯的流量进口。

而另一大流量进口“水点筹”在资格一系列争议风云后,用户增速显豁放缓,保障关联业务的流量方式参加了瓶颈期。

与此同期,当下保障行业参加转型深水区,保障居品的利润空间受限,保障经纪收入大批减少,水点公司保障关联业务的发展举座承压。

3、亟需“开源”,探索第二增长弧线

黄色小电影万般压力之下,何如收尾存效“开源”成为水点公司当下必须面临的课题。

为打破保障业务增长瓶颈,2023年水点公司并购彭胀保障中介机构——自媒体起家的“深蓝保”,借助其弘远的用户群需求,栽植永久保障居品的销售。

2023年6月,水点公司书记以总价3.6亿元分阶段举座收购深蓝保主体公司——深圳存真务实科技有限公司:第一阶段交割56%股权已于2023年6月完成,第二阶段交割4%的股权,在第一次交割后六个月内完成,剩余的40%将在三年内完成。

官网流露,深蓝保深耕保障科普和居品测评范畴,于今已在微信、抖音、小红书、B站、知乎等全平台积贮了超1000万高粘度用户;旗下还有保障经纪业务,与超50家保障公司成就诱骗。

收购完成后初次交割后,深蓝保财务数据已并入水点公司归并财务报表。财报流露,水点公司事迹确有改善。

2024年第一季度,水点公司净营业收入7.05亿元,同比增长16.3%;归母净利润8063万元,同比增长62.2%。

但对深蓝保的并购,使水点公司压降的成本用度驱动飞腾。2023年年报流露,水点公司全年运营成本26.37亿元,同比增长13.47%,主要开销项就包括归并深蓝宝、众筹照料人团队成本等。

在并购彭胀除外,水点公司于2022年景立的翼帆医药,展现出的增长后劲也备受业界关心。

(图 / 摄图网,基于VRF条约)

翼帆医药主要通过向医药企业提供数字化临床考试措置决策产生收入,即为生物医药公司或生物时间公司对接匹配的患者,并从每一单告捷的匹配中收取固定用度。

往往而言,药物在谨慎上市之前,必须流程一系列的临床考试,考证这种药物的安全性和灵验性。临床考试的参与者不仅是新药斥地的进犯组成部分,亦然异日患者的“保护神”。

官网流露,收尾2024年6月,翼帆医药累计入组患者8600多名,累计入组临床考试技俩1050多个;同期和185家以上全球及中国最初的药企、CRO机组成就诱骗。

从事迹孝顺方面,该业务虽营收大幅增长,但对营收的孝顺较保障关联收入仍进出甚远。

2023年,水点公司数字化临床考试措置决策业务收入1.01亿元,较2022年的0.6亿元大幅增长68.33%。盈利方面尚属损失阶段,2023年营运利润为-1.55亿元,较2022年同期的-1.9亿元,损失仅略有收窄。

此外,需要庄重的是,临床试药看似浅易,实则存在风险。临床考试的药物可能会引起参与者的万般不良反应,药企、中介机构对参与者职权的保护一直为外界所关心。

也正因如斯,药企会选拔劳动更为全面、风险承受智商更高的龙头机构,水点手脚后发者存在较大的市集竞争压力。

详细来看,手脚保障中介机构,水点的运筹帷幄现款流具有一定的自若性,但保障关联业务能否保抓续增长?翼帆医药能否撑起第二增长弧线?这些问题都影响着水点公司的发展空间。

异日,水点公司能否止住股价下滑的趋势,「界面新闻·枪弹财经」将抓续关心。

*文中题图来自:摄图网泷川雅美qvod,基于VRF条约。