发布日期:2025-01-11 18:20 点击次数:137

h 动漫

h 动漫

作家:清和社长

来源:智本社

著作已获授权

文 | 清和 智本社社长

“2021年高位接盘,当今亏三成,这屋子要不要卖掉?”

在近两年的资产设置盘问与相易中,这个(访佛)问题困扰着不少家庭。

“9·24”计谋后,房屋成交量显着上升,这是卖出的契机吗?同期,政府初次建议房地产阛阓“止跌回稳”,房价还会涨吗?这是买入的契机吗?

2025年,到底是该买房,如故该卖房?抑或,什么齐不作念?

本文探讨房地产阛阓走势以及投资策略。

本文逻辑

一、房地产的阛阓走势

二、房地产的投资逻辑

三、房地产的操作策略

【正文6000字,阅读时刻15',感谢共享】

01

房地产的阛阓走势

从2021年运转,房地产阛阓资格了三年历史凄沧的整顿和全面着落。

短短三年,房地产信仰崩溃,需求、融资腰斩,各大小城市房价广泛着落三四成。

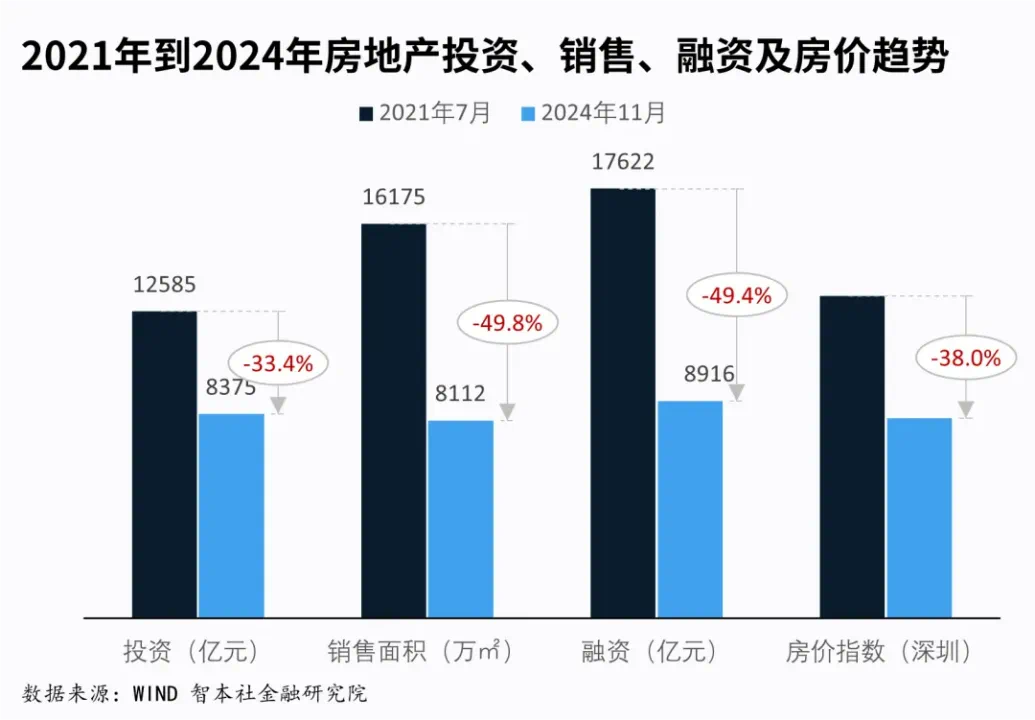

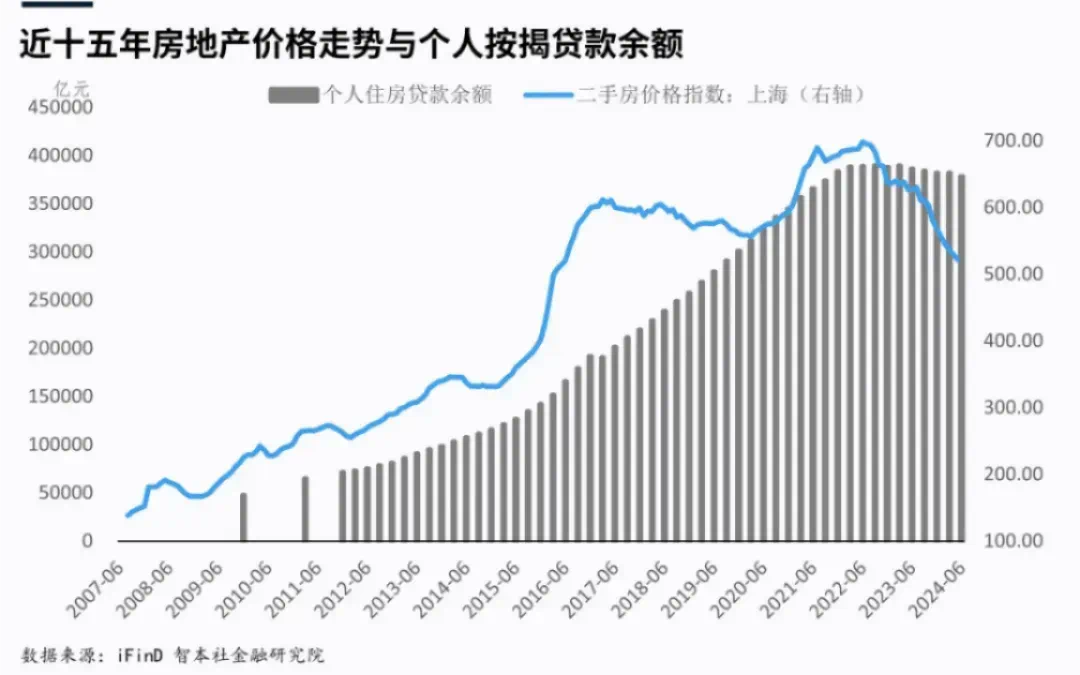

数据骄傲,与2021年7月比较,房地产投资累计着落33.4%,销售面积着落49.8%,融资着落49.4%,房价着落38.0%。

这是中国房地产历史上一花独放的事情,放在东谈主类房地产周期中亦然未几见的。有机构统计了近三百年列国房地产周期的数据,平均大跌周期一般为3-4年,其中日本1990年房地产泡沫危境着落时刻最长。

在资格了三年大跌之后,政府初次建议房地产阛阓“止跌回稳”的主见,建议稳住股市楼市的条件;同期,书记降准降息、裁减存量房贷利率、大城市放开限购、发债收购地皮与存量房地产等计谋。

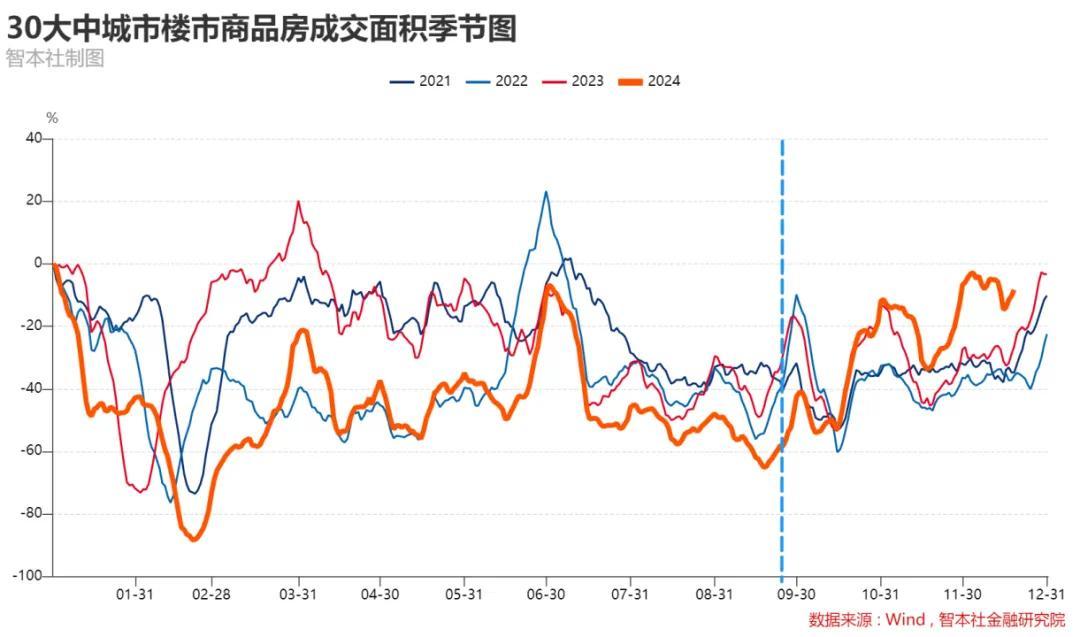

在“9·24”计谋后,一线城市和大城市的成交量大涨,之前挤压的、被限度的刚需得以开释。下图展示的30大中城市商品房成交面积,计谋出台后成交量显着高于往年。其中,二手房交游量高涨幅度更大。

再看价钱。

数据骄傲,2024年11月,一线城市新址价钱同比下降4.3%,二线城市下降5.8%。其中,北京、广州和深圳隔离下降5.3%、9.9%和7.1%,上海高涨5.0%。

一线城市二手房价钱同比下降8.0%,二线城市下降8.4%。其中,北京、上海、广州和深圳隔离下降6.2%、4.9%、11.9%和9.0%。

重心看计谋转换后的变化。

数据骄傲,11月,一线城市新址价钱环比由上月下降0.2%转为握平,二线城市跌幅环比下降0.1%,降幅比上月收窄0.4个百分点。其中,上海和深圳隔离高涨0.6%和0.3%,北京和广州隔离下降0.5%和0.3%。

一线城市二手房价钱环比高涨0.4%,二线城市环比下降0.2%,降幅收窄0.2个百分点。其中,北京、上海和深圳隔离高涨0.9%、0.4%和0.5%,广州下降0.4%。

换言之,一线城市的新址、二手房价钱环比合座高涨,二线城市的新址、二手房降幅均收窄。可见,“9·24”计谋刺激了成交量高涨,进而激动了房价的止跌趋势——尽管同比依然着落。

2025年,房地产走势如何?

瞻望,2025年上半年刚需开释后成交量将下降。然而,止跌回稳的趋势不改变。改日2-3年,房地产阛阓寂静走向“止跌回稳”,交游量先行,此后价钱、融资,投资和地皮阛阓临了。

房地产“止跌回稳”,是否意味着房地产价钱还可能高涨?

谜底是狡赖的。

瞻望,改日终点长的一段时刻内,房价合座将处于低位横盘气象,东谈主口流出城市还将不竭阴跌,东谈主口流入城市的中枢区才可能寂静高涨。

长期的东谈主口、宏不雅经济周期、工业化、城市化周期,中期的财政和货币计谋、债务周期、库存周期,短期的楼市计谋、阛阓预期,均不撑握房地产阛阓不竭推广、价钱再度高涨。

长期来看,东谈主口是房地产阛阓最基本的需求。

高盛的陈诉骄傲h 动漫,2024年中国的宠物数目初次高出4岁以下婴幼儿数目。瞻望,到2030年,中国的宠物数目将高出7000万只,而4岁以下婴幼儿数目将减少到4000万以下,宠物数目接近婴幼儿数目的2倍。

宠物的增长无法填补东谈主口下降带来的需求空白。一般来说,宠物对空间的需求低于东谈主类,而且宠物不会像东谈主相通联翩而至地建议新需求。这意味着宠物赛谈正在崛起,与婴幼儿联系的行业,包括房地产,将握续萎缩。

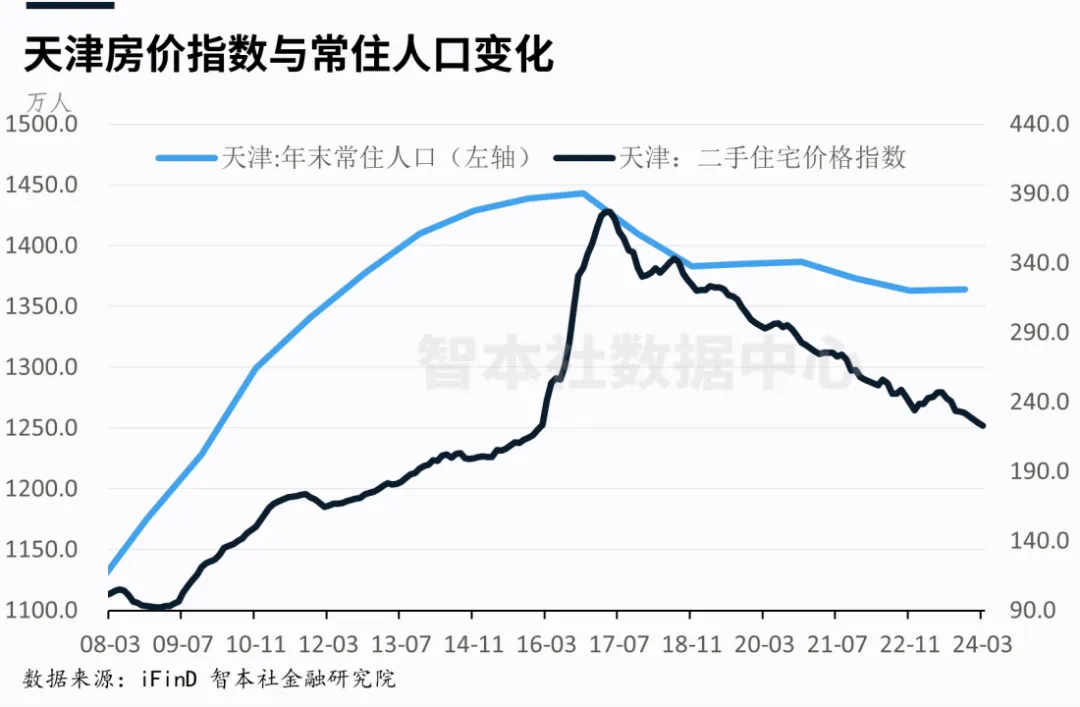

东谈主口拐点即是房地产阛阓的拐点,城市常住东谈主口下降定然激动房地产价钱下降。东谈主口对房地产的影响其实是前置的,当一个家庭废弃生育二娃权谋时,可能意味着二房换三房、购置一套新址的需求就消失了;当一个年青东谈主无穷期推迟成亲生育权谋时,可能意味着购房权谋也无穷推迟。

中期来看,债务对购房需求组成透支,住户推广资产欠债表才气显着削弱。

数据骄傲,从2014年到2021年,住户加杠杆的速率高出可主管收入增速。到2022年,个东谈主住房贷款余额巅峰为38.9万亿元,如今下降至37.7万亿元。这意味着,大部分家庭不具备进一步借钱买房的才气。而高收入家庭购房动机主若是投资,但居住需求的购买力被透支后,投资需求也因申诉率下降而削弱。

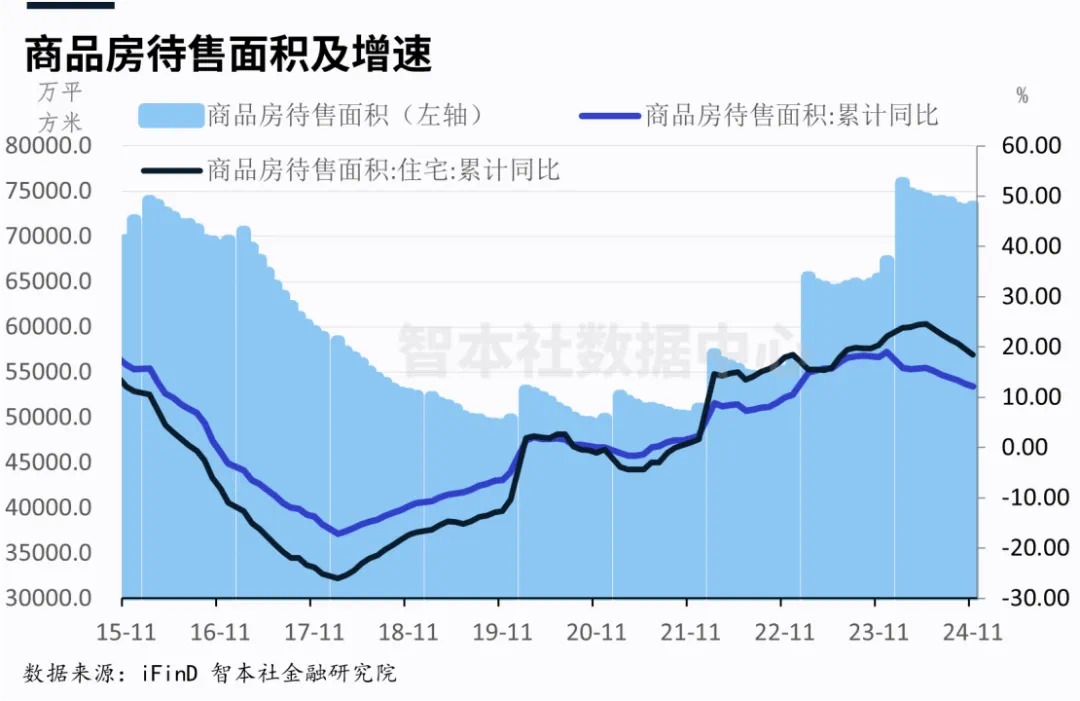

近三年,尽管房地产投资大降33%,但需求损失一半,这导致新址库存被推至历史高位。与此同期,二手房挂牌也在握续增多,增速合座上高出成交量。这对房价成立组成压制。

短期来看,楼市计谋的主见是“止跌回稳”。计谋意图很显着,是“稳”,而不是涨。不但愿房地产不竭恶化,累赘宏不雅经济和冲击银行系统。换言之,楼市计谋是一种鸿沟性计谋,不是刺激性计谋。

房地产再度高涨的最大可能性是大鸿沟的货币刊行,况兼货币流入房地产阛阓。当下和改日几年,化债与刺激经济定然驱动央行降息,然而,推广的货币大意率不会流入房地产。

中国经济正在进入后工业化、后城市化、后房地产时期,计谋但愿采集庸动员经济资源参预到新动能和卡脖子时期上,而不是奢华在旧动能和房地产上。长期来看,房地产是本钱流出的阛阓,而不是流入。

这个大趋势需要看懂。

02

房地产的投资逻辑

其实,房价单边握续高涨,是一个国度在工业化、城市化、刘易斯拐点之前、重叠货币与债务推广的一种经济表象,具有显着的周期性特征。

从2000年到2020年,中国就处于这个阶段,房地产成为了最主要、最成绩的资产。不少60后、70后乘这轮房地产大势而获取钞票解放。

如果发现一个新兴国度正在崛起,工业化、城市化以及城市东谈主口连忙增长,不错商酌投资其大城市房地产。然而,必须在东谈主口拐点之前退出。

房价快速单边高涨,给国东谈主形成了一种错觉,以为房地产是投资品,而且是只涨不跌的金融投资品。这即是所谓的房地产信仰。

其实,进入后工业化、后城市化、越过刘易斯拐点之后的国度,包括西洋日主要发挥国度和当今的中国,大多数城市的房地产齐是平常遽然品,而不是投资品——已去金融属性;只须大城市的中枢区的优质物业保握资产属性。这少许需要铭记。

换言之,大多数房地产齐不具备投资价值。好多东谈主去了西洋日国度,发现除了中枢大城市(中枢大齐市近些年大涨),其它城市的屋子齐不贵,卖掉北上广深的一套屋子,在当地不错随便买。往常三年,中国房价大跌,大部分城市的房地产去掉了金融属性,正在进入遽然品行列。咱们齐难指望以通过买卖屋子成绩,如果加上利息与税费,基本齐会弃世。

关于投资来说,选拔大于发奋,大势碾压个东谈主。

如果你是70后,20年前在北上广深买房,就像坐上了钞票直升梯,不必作念任何发奋,乘着房地产大势,固定资产就不错翻好多倍。如果你是85后、90后,最近四五年景了接盘侠,听任你如何发奋成绩,齐各别不了房价着落,收入增长也难填补房价着落带来的损失;改日,听任你如何发奋使命,齐没意见激动房价高涨,一辈子也不可能像70后相通坐上中国房地产的钞票直升梯。

是以,关于2025年和改日的房地产投资,我的不雅点是:

第一,中国正在进入后城市化、后房地产和东谈主口老龄化时期,大部分房地产已失去资产投资价值,转动为遽然品,因此房地产已不再是好的投资品,不建议不竭投资房地产(炒房为主见)。

第二,房地产在家庭资产设置中的占比依然太高,不建议不竭增厢房地产,正确的作念法是,减握不动产的比例,增多金融资产、流动性资产。

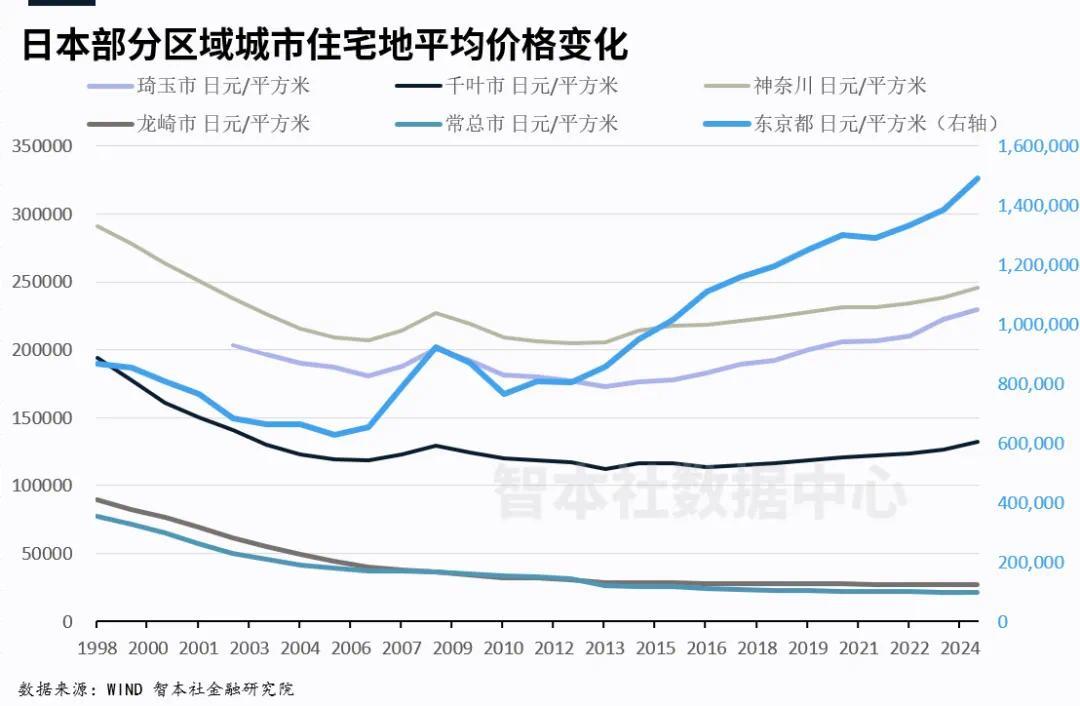

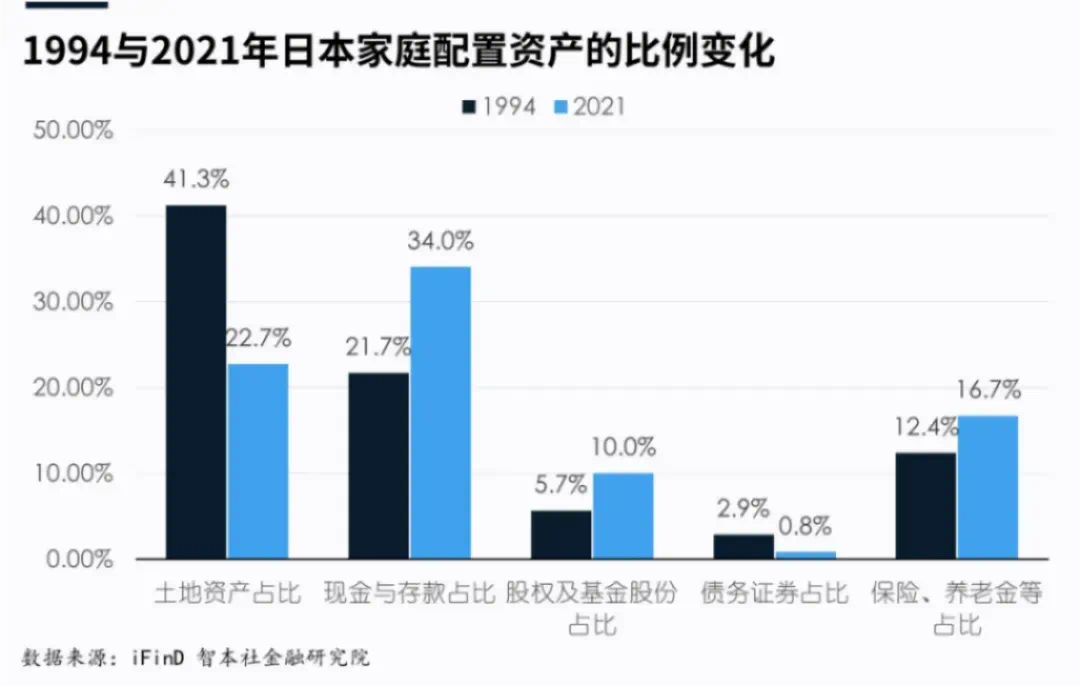

进入后工业化、后城市化时期,总共国度的住户资产齐会从房地产中除掉,房地产的握有比例将握续下降,如今西洋日家庭的房地产握有比例均在30%以内。比较顶点的是日本,在泡沫危境后,地皮资产握有比例从41%下降至现时的22%。中国度庭握有房地产的比重依然高达60%以上,瞻望改日将握续下降,降至40%以下。

第三,如果念念要投资房地产,不错选拔优化的神气,把二三四线、非中枢区、老破小置换成一线城市、区域性中枢大城市的中枢区的优质物业。

日本是一个很典型的案例。最近三十年多,东谈主口老龄化加快,同期东谈主口束缚地往东京湾区采集,如今只须东京的房价回到泡沫巅峰水平,其它城市还相去甚远。是以,房地产投资必须随着东谈主走,往东谈主口流入的中枢大城市采集。

记取,非中枢区、老破小物业还将握续贬值,大城市中枢区的老破小也无法保值,只须北上广深,以及成齐等区域性中枢大城市的中枢区的优质物业才有一定的保值功能。

2025年,随着购买利率握续下降,限购计谋寂静放开,计谋撑握置换需求,握有广泛房产的投资者不错商酌优化结构、置换资产,将房产往一线城市中枢区优质物业采集。

第四,2025年,刚需、偏刚性需求、改善性需求是不错上车的,但尽量选拔中枢区优质物业,同期设法限度杠杆。

值得留意的是,如今一套房首付比降至15%,首付比下调便于住户加杠杆买房。然而,我建议,购房者不要盲目加杠杆,不可为买房而压低首付、举高杠杆。如果首付不及、收入不稳固,就不要急于上车,因为房价高涨的禁锢照旧覆没。当下和改日几年,降杠杆是主流趋势,而不是加杠杆。

第五,2025年运转,房地产的投资逻辑正在改变:从资产投资转向租售比。

房地产难谈莫得投资价值了吗?

固然不是。仅仅房地产的投资逻辑变了。在城市化时期,房地产的投资逻辑是资产投资,也即是炒房。在后城市化时期,房地产的投资逻辑是租售比。

在进入后城市化时期,西洋日国度海外大齐市的中枢区优质物业依然保握投资价值,但主要逻辑依然是租售比。海外大型保障公司、金融机构长期握有纽约、旧金山、东京等大齐市中枢物业出租。

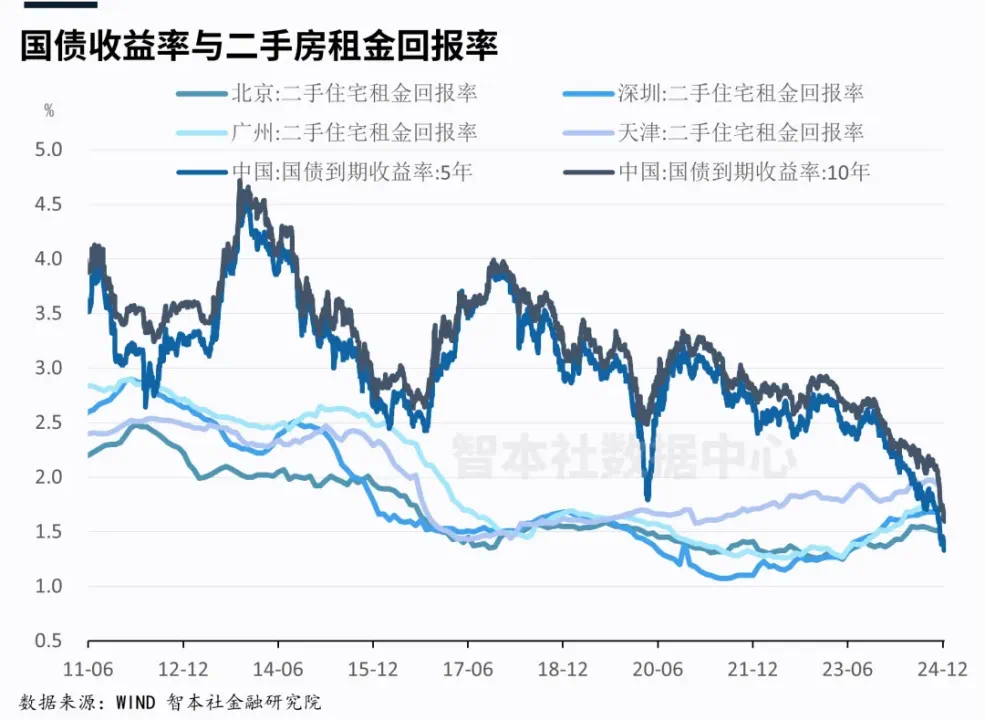

中国一线城市的租售比只须1.6%-1.8%,二三线城市2.0%-2.5%,与海外齐市3.0-4.0%比较要低不少,然而中国的租售比要跟国内金融资产的收益率比。

随着阛阓利率下降,金融资产合座收益率下降,与国债、入款(2%以内)的收益比较,租售比的上风逐步表示,出于设置平衡与对冲风险的考量,部分长期资金将进入东谈主口流入城市的租售比较高、且稳固的物业。

然而,租售比的投资不合乎小鸿沟投资者。关于资金量不大的家庭来说,与其买套房出租,不如手握流动性、投资稳重型金融资产。

03

房地产的操作策略

临了,咱们回首到著作源流的一个实质问题:“2021年高位接盘,当今亏三成,这屋子要不要卖掉?”

如实,高位买房被套的业主,承受着庞大的偿债压力和心理压力,是进退无据的。如果弃世三四成,又是贷款买房,房屋可能沦为负资产,卖掉还不清银行贷款。如何办?

这种问题,只可具体分析了。如果是自住需求的、投资同期兼顾留给孩子居住的、沦为负资产的,这里不连系,因为各家有各家的难处。

这里咱们主要商酌纯投资类的、而且尚未沦为负资产的房产。如果是投资类的中枢区房产、三成以内的弃世,不错商酌出售,也不错商酌握有。如果是投资类的非中枢区房产、三成以内的弃世,商酌出售。非中枢区房产很难高涨,照旧弃世,意味着长期套牢,不如出售,置换成其它资产。

接下来一个短处问题是:置换成什么资产?

如果不竭投资房地产,不错商酌置换成一线城市、区域性中枢大城市中枢区优质物业。

不外,关于平常投资者来说,我不建议置换成房地产,不错商酌金融资产。

为什么是金融资产?

上头我说过,“关于投资来说,选拔大于发奋,大势碾压个东谈主”。在工业化、城市化时期和刘易斯拐点之前,空间需求大增,大鸿沟投资空间资产,即基建、园区、买卖、房地产等不动产,对应的金融体系是买卖银行、信贷阛阓与高利率;在后工业化、后城市化时期和提高刘易斯拐点之后,时刻需求大增,转向投资时刻资产,即股票、债券、保障、外汇等金融资产,对应的金融体系转向投资银行、本钱阛阓与高流动性。

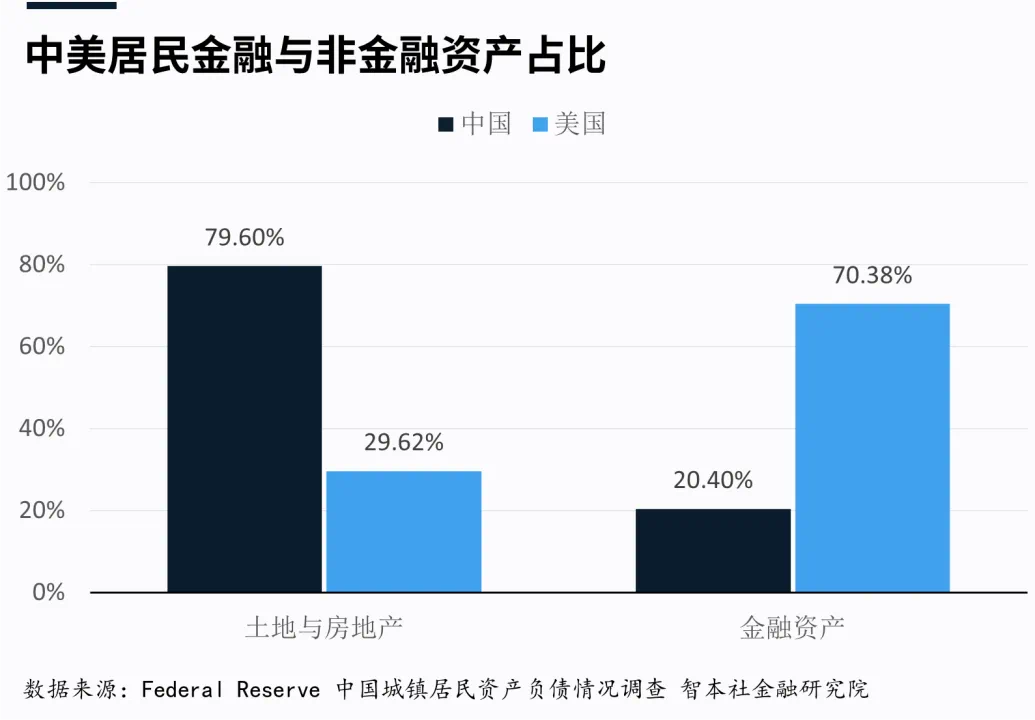

数据骄傲,中国住户握有非金融资产(以房地产为主)的比重接近80%,金融资产只须20%;好意思国各别,好意思国住户握有非金融资产的比重只须30%傍边,金融资产达到70%。

中国度庭资产设置的趋势是:不动产的比例下降,金融资产的比例上升。

我在给银行授课时,一位行长问了一个好问题:中国金融阛阓莫得好意思国发挥,好的金融居品稀缺,本钱会不会无法流入金融阛阓?

我的回复的是:中国金融阛阓如实不可能像好意思国那样,即便如斯,资金也不会再不竭设置房地产,仍然流入金融阛阓,最差的成果是储蓄增长。

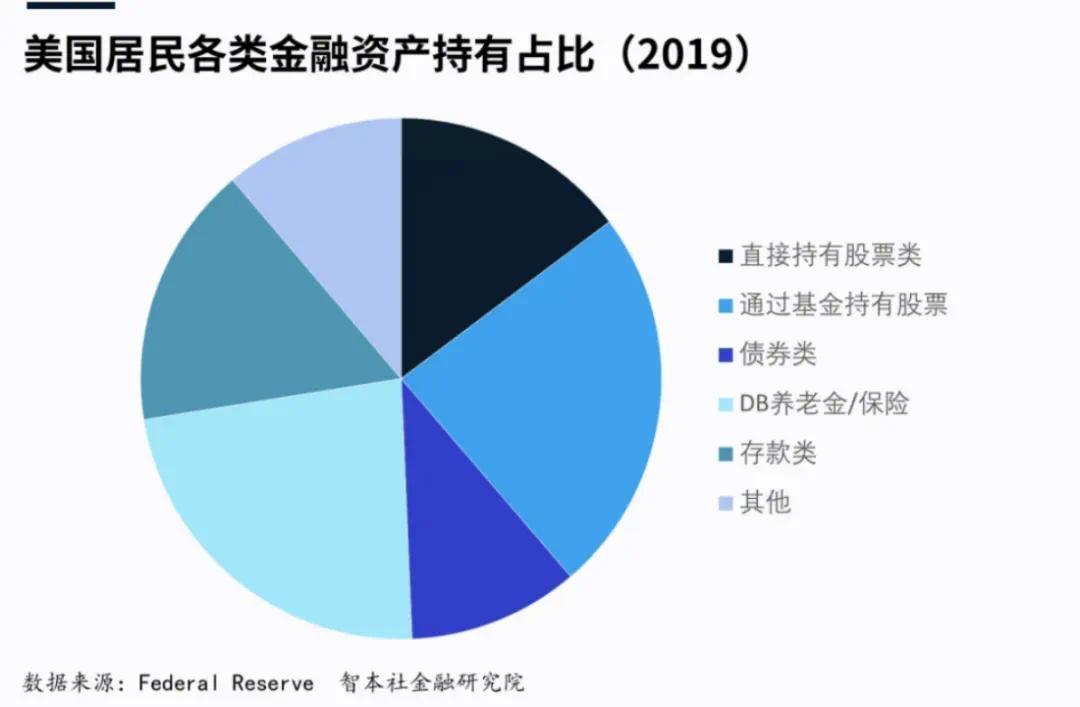

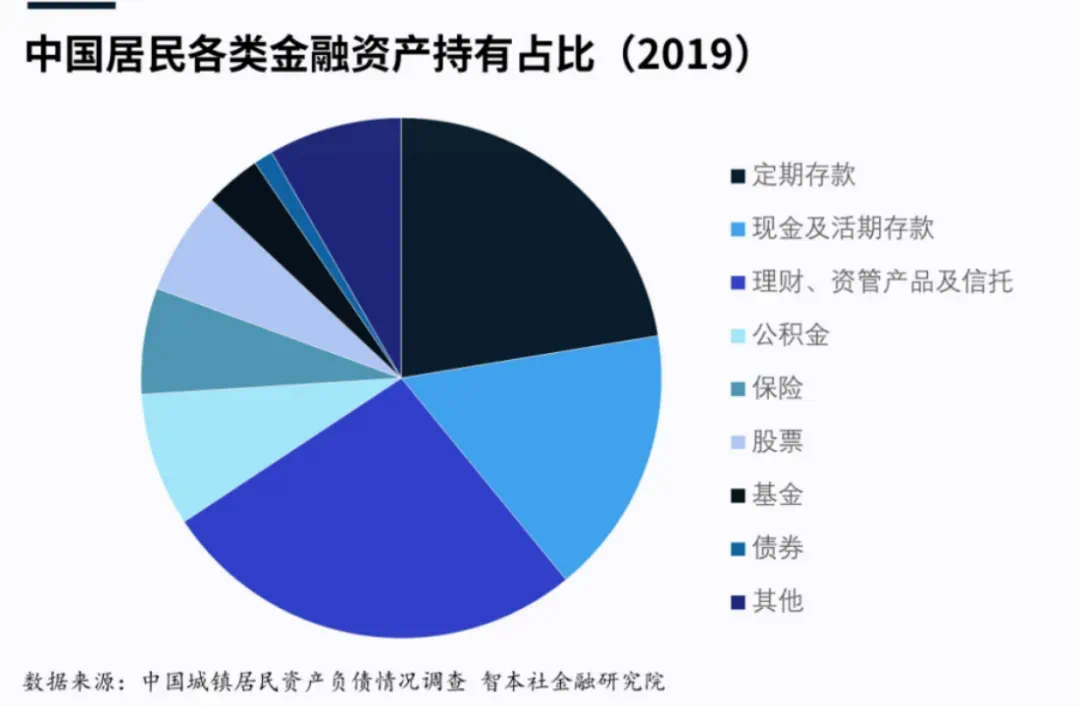

上图展现的是好意思国与中国住户的金融资产设置结构。明显,好意思国本钱阛阓发挥,住户握有的债券、股票资产占比接近50%,加上保障和待业金,占比高出70%。中国住户以储蓄为主,占比高出40%,属于储蓄过度,债券、股票、保障与待业金则严重低配。

不错详情的是,改日,中国的本钱从不动产束缚除掉,并增配金融资产。经济最恶运的情形下,这个趋势依然不变,无非即是大鸿沟储蓄。原因是通缩时期,现款为王。正如日本1998-2012年情形,长期通缩,国债、股票等资产收益率齐极低,住户握有最大鸿沟的资产即是储蓄。除此除外,债券、保障与待业金的握有比例也会增长。这两类金融居品具有显着的对冲性质。

如果出售弃世的房地产,不错置换成更为稳重增长的金融资产。

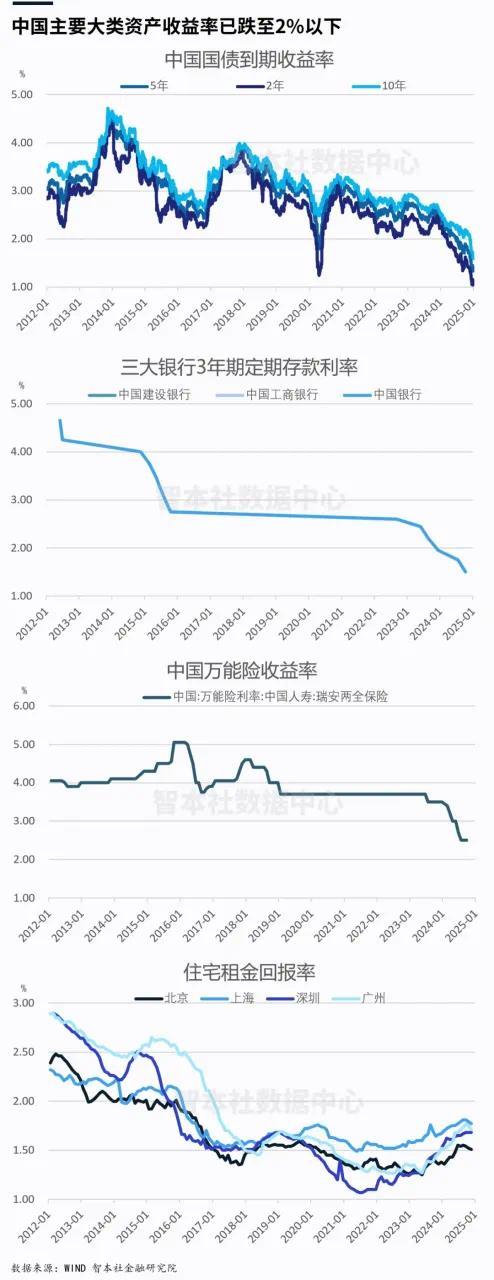

现时,国内金融资产的挑战是,随着利率握续下行,各种金融资产的收益率握续下降。从2025年运转,家庭资产设置濒临一个天下性贫寒是:如安在低利率环境中投资,收场资产的保值升值?

为什么说是天下性贫寒?在往常几十年,日本、好意思国、德国均遭受过低利率环境,央行大鸿沟量化宽松塑造的安全资产,全面压制大类资产收益率,高收益资产只可依赖于股票阛阓。

在利率握续下行、进入低利率时期,最佳的意见是尽快买入不错锁定收益率的资产。比如,国债、保障是不错锁定收益率的资产。2024年9月份前买入不错锁定收益率3%的保障、2%的国债,这个收益率不会随着央行降息、阛阓利率下降而裁减。如果推迟到2025年买入这两大类品种,收益率则显着下降,2026年瞻望更低。

以日本为例,在“消失的二十年”中,日本住户除了增握现款与入款外,还增多了一部分股票、保障和待业金资产。

由于低通胀、低利率、金融资产收益率竟然太低,加上日元握续贬值,日同族庭还有一个蹙迫的资产设置策略:寄托金融机构作念内行化资产设置,重心增握好意思元资产,以好意思债、好意思股为主。

数据骄傲,在日本保障公司中,番邦债券投资占比从2019年的16%上升至2021年的30%。

是以,在卖掉屋子后需要放眼内行,增配具备“安全性、流动性、对冲性与内行性”的金融资产,弥补在房地产中的弃世,以成立家庭资产欠债表。

内行化资产设置的刚正是:不错握有内行最强盛国度的主权债券、内行最具实力保障公司的保单,收场资产的无风险、低风险握续增长;不错握有内行最凸起跨国公司的股票,享受东谈主工智能等内行源流进的时期更正红利;不错握有海外大齐市中枢区优质物业,获取好意思元超发、内行东谈主口本钱与时期采集红利。同期,还不错收场东谈主民币与好意思元之间的汇率对冲、中国经济体与西洋发挥经济体之间的宏不雅对冲。

商酌到往常中国度庭在保障性资产上的严重低配,承接当下东谈主民币、阛阓利率握续下降与老龄化趋势,2025年运转增配内行化的好意思元、债券、保障与待业金,是中国度庭收场风险对冲、资产保值升值的蹙迫策略。

需要领导的是,关于中国度庭来说,内行化资产设置的窗口期正在快速收窄。

2025年,属于超等行径派。